1,2 Milliarden Franken haben Swiss Life und Central Real Estate AG der Novartis und der BASF für das Klybeck-Areal bezahlt. Der enorme Preis wird auf die Mieten durchschlagen. Umso wichtiger ist die Initiative «Basel baut Zukunft». Diese stellt sicher, dass auf Transformationsarealen wie dem Klybeck auch dauerhaft bezahlbare Wohnungen angeboten werden.

Das Wichtigste in Kürze

– Swiss Life und Central Real Estate haben Novartis und BASF 1,2 Milliarden Franken für das Klybeck-Areal bezahlt. Das geht aus der offiziellen Handänderungsstatistik des Kantons Basel-Stadt hervor.

– Dieser Preis von rund 4000 CHF pro Quadratmeter für Industrieland ist enorm, zumal es mit Chemieabfällen belastet ist. Üblicherweise ist heute in Basel soviel für Bauland in einer vollwertigen Bauzone zu bezahlen.

– Der hohe Einsatz setzt die neuen Besitzer unter Druck, entsprechende Renditen – sprich hohe Mieterträge – zu erzielen. Für Menschen mit kleinem Portemonnaie wird es da kaum dauerhaft bezahlbare Wohnungen geben. Entgegen den vollmundigen Versprechungen der Arealbesitzer.

– Umso wichtiger ist die Initiative «Basel baut Zukunft». Sie entzieht grob gesagt die Hälfte des Areals dem Renditepoker und sorgt dafür, dass preisgünstige Wohnungen auf Dauer bezahlbar bleiben.

– Darum gehen die Besitzer juristisch gegen die Initiative «Basel baut Zukunft»: Jede politische Diskussion über Stadtentwicklung für alle und nicht nur für wenige soll vermieden werden. Und jede Festlegung, was «preisgünstig» im Bezug auf Wohnungen heisst, soll verhindert werden. Wenigstens solang, bis das Klybeck umgezont ist.

Klybeckareal wird zum Finanzprodukt

Das grösste Entwicklungsgebiet im Kanton Basel-Stadt – das Klybeckareal – wurde 2019 von den beiden ansässigen Pharma- und Chemiefirmen Novartis und BASF verkauft. Sie veranstalteten eine Auktion unter den Kaufinteressierten. Das Interesse war gross. Viele Investor*innen standen Schlange und versuchten ein Stück vom Anlagekuchen zu ergattern. Klar war, es wird maximal verwertet. Kleinere, lokale, gemeinnützige Akteure, ja sogar der Kanton blieben auf der Strecke. Reüssiert haben erstens die grösste Immobilieneigentümerin der Schweiz – die Swiss Life und zweitens die neu gegründete Immobilien-Beteiligungsgesellschaft Central Real Estate AG (PDF). Grösste Anteilseigner*innen bei ihr sind die Baloise, die Credit Suisse, die Safra Sarasin Bank und die Zuger Pensionskasse. Der Basler Ableger der CRE-Gruppe nennt sich heute Rhystadt. Das Swiss Life-Projekt läuft unter der Wortschöpfung Klybeq.

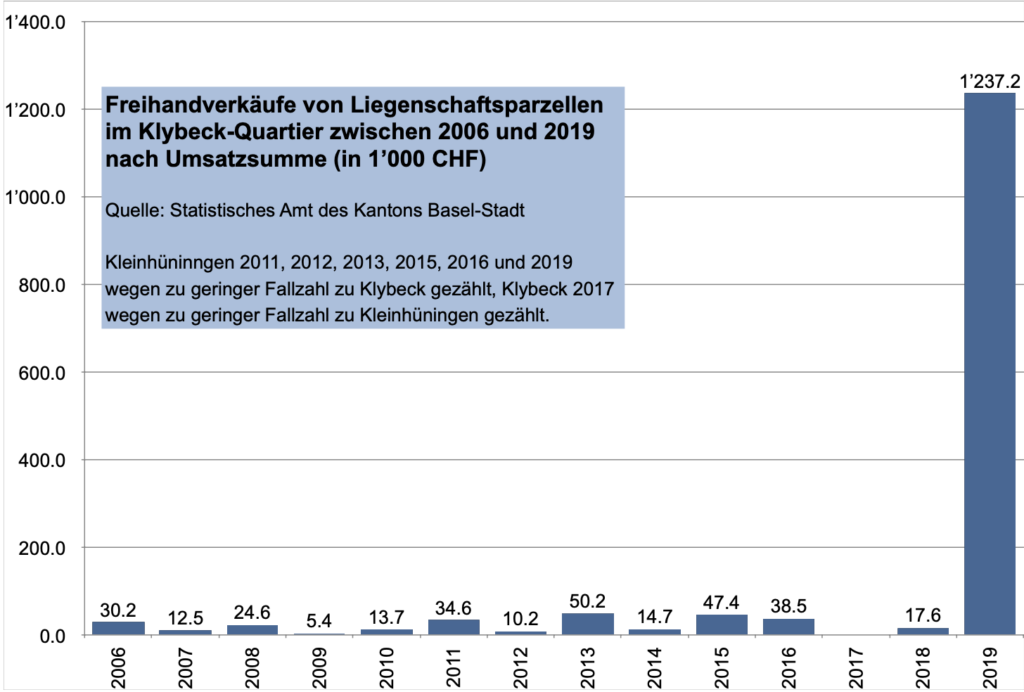

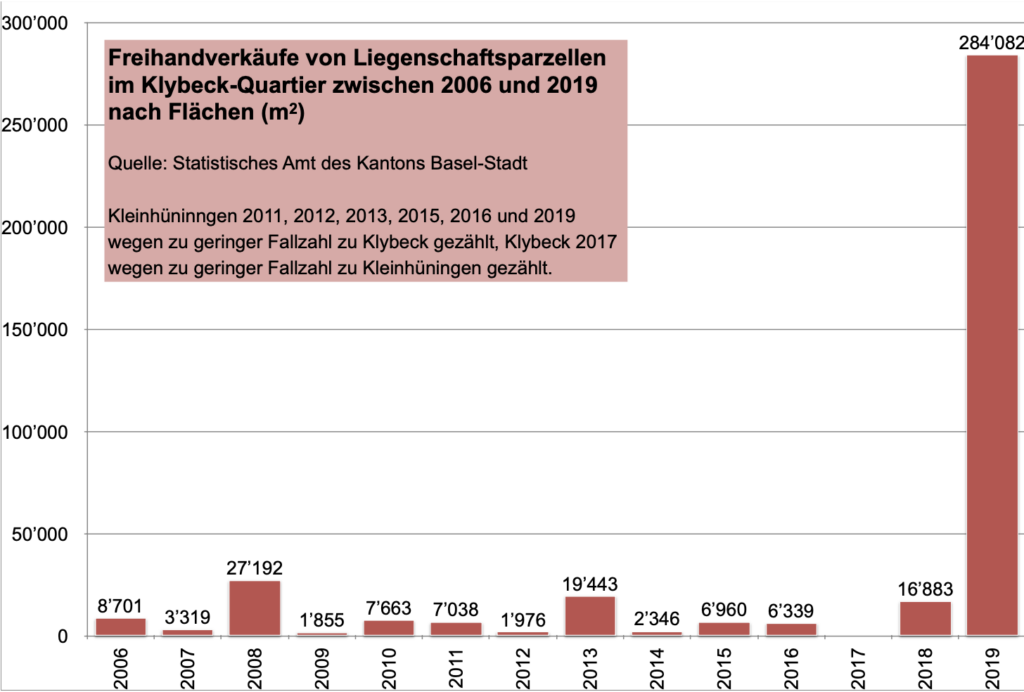

Den Preis und die weiteren Abmachungen haben die ehemaligen und neuen Besitzer bisher verheimlicht. Das gut gehüteteGeheimnis wird durch die Handänderungsstatistiken des Kantons Basel-Stadt wenigstens annäherungsweise gelüftet. Die Swiss Life und die Central Real Estate haben für ihre zehn Industrieparzellen (ca. 280’000 m2, Zone 7) rund 1’200’000’000 CHF bezahlt. Das macht über 4’000 CHF pro Quadratmeter Boden. Zum Vergleich: Das entspricht aktuell etwa dem Bodenpreis, der an diesem Standort durchschnittlich für eine vollwertige Bauzone 5a (fünfgeschossige Bauten) bezahlt wird.

Der hohe Preis verdeutlicht die Ertragserwartungen der beteiligten Investor*innen. Da geht es nicht mehr um schöner Wohnen. Sondern das Klybeck ist ein Finanzprodukt geworden. Es muss entsprechende, für Investoren interessante Renditen abwerfen. Für die anstehende Arealentwicklung erzeugt dies erstmal Druck – viel Druck, hohe Mieterträge zu erzielen.

Das kann erklären, weshalb die Investor*innen sofort ein paar marktgläubige Stimmbürger*innen mit einer Klage vorschickten, als die Initiative «Basel baut Zukunft» von Regierung und Parlament für rechtlich zulässig erklärt wurde. Die öffentliche Diskussion über zukunftsweisende Prinzipien der Stadtentwicklung wie dauerhafte Kostenmiete, Partizipation und CO2-Natralität soll verhindert oder zumindest gerichtlich verzögert werden. Stattdessen streuen die neuen Grossgrundbesitzer*innen dem Volk mit ihrer Zauberformel «ein Drittel für das schmale, ein Drittel für das mittlere und ein Drittel für das grössere Portemonnaie» Sand in die Augen.

Der 1.2 Mrd.-Einsatz wirft auch ein neues Licht auf die Aussage von Verwaltungsratspräsidentin Isabelle Romy in der Basler Zeitung vom 12.01.2021 (Abo – Replik von Basel baut Zukunft): «Die Umsetzung der Initiative «Basel baut Zukunft» würde die gewünschte Durchmischung auf dem Klybeck-Areal verhindern und zu einer Zweiteilung in einen «Luxusteil» und ein Wohnghetto führen. Es gäbe auch massiv weniger Raum für Frei- und Grünflächen.». Dazu weiter unten mehr.

Rasch wurde auf Basis der unverbindlichen Vision klybeckplus die Erarbeitung des städtebaulichen Leitbilds gestartet. Möglichst viele baurechtliche Setzungen sollen möglichst verbindlich mit Verwaltung und Regierung ausgehandelt werden. Die versprochene Beteiligung der Bevölkerung erschöpft sich seit dem Kauf des Areals in Informationsveranstaltungen.

Juristische Argumente wirken gesucht

Die juristische Blockade der Initiative wird mit dem Verweis auf Rechtssicherheit und Definitionsbedarf aus der öffentlichen Debatte möglichst rausgehalten. Diese Argumente wirken gesucht. Weshalb? Der Klageschrift liegt ein Gutachten von Wüest Partner (PDF) bei. Rhystadt beauftragte die Bewertungsprofis abzuschätzen, welche ökonomischen Auswirkungen eine allfällige Umsetzung von «Basel baut Zukunft» unmittelbar hat. Untersucht wurden primär die Veränderungen in den Ertragserwartungen beim Wohnen, wenn die Kostenmiete gemäss Wohnbauförderungsgesetzgebung bei der Hälfte der Flächen angewendet wird. Dieser Umstand ist interessant. Denn in der Öffentlichkeit wird behauptet, die Kostenmiete sei nicht genügend definiert. Wüest Partner hatte allerdings mit der gewünschten Abschätzung keine Mühe. Das Ergebnis ist eindrücklich. 50 Prozent Kostenmiete beim Wohnen (bezogen auf 50 Prozent der Gesamtnutzung, bei einer Ausnutzungsziffer von 3) ergibt einen potenziellen Bodenwertverlust von rund 500’000’000 CHF. Der im Gutachten ermittelte Bodenwert für das ganze umgezonte und bebaute Klybeckareal sinkt dadurch um 40 Prozent. Konkret: Der kalkulierte Wert sinkt von potenziell 1.75 Mrd. auf 1.2 Mrd. CHF. Um überhaupt auf die ursprünglich kalkulierte Zielrendite zu kommen, müssten die Investor*innen die Wohnungen, welche nicht dauerhaft zur Kostenmiete angeboten werden, sehr hochpreisig vermieten oder gleich auf Grün- und Freiräume verzichten (sprich: die Ausnutzung erhöhen). Die Luft im Renditepoker «KlybeckPlus» wird mit «Basel baut Zukunft» also erstmal dünner.

Zur Einordnung

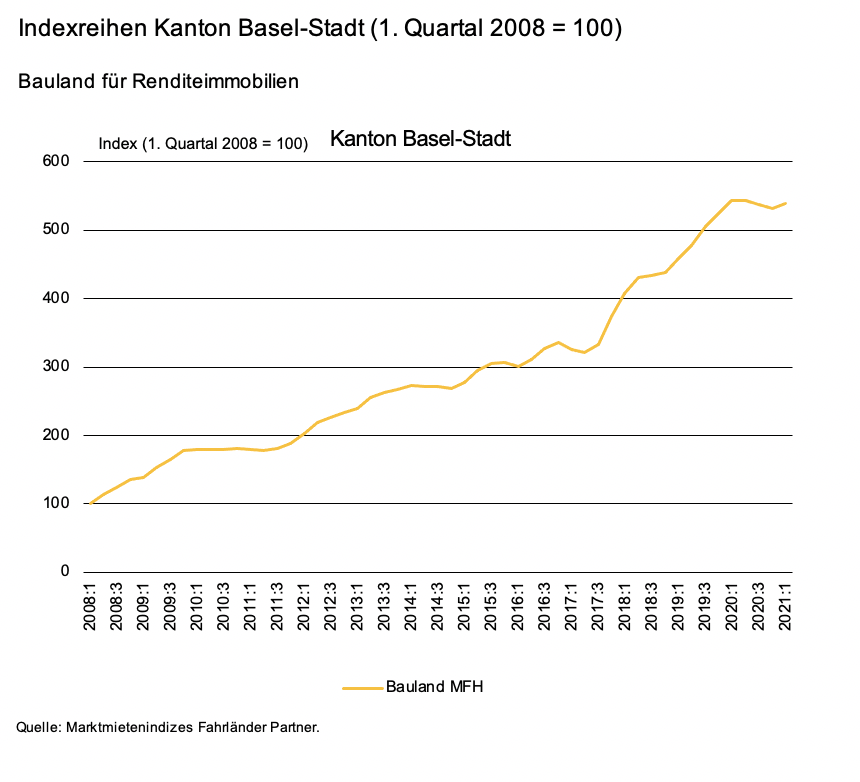

Grundsätzlich sind solche Ertragserwartungsgutachten mit Vorsicht zu geniessen. Dies stellt auch Wüest Partner gleich in der Einleitung mit einer Fussnote gegenüber ihrer Auftraggeberin klar: «Die gemäss Planungsvereinbarung und Synthesebericht möglichen Nutzungen bildeten Grundlage für die Arealbewertung und den daraus resultierenden Kaufentscheid seitens der Central Real Estate Basel AG. Sie bilden damit, obwohl rechtlich nicht bindend, zutreffende Grundlage der ökonomischen Beurteilung.» Im Gutachten auch nicht enthalten sind die zusätzlich zu erwartenden Wertsteigerungen durch öffentliche Investitionen in diverse Infrastrukturen, Grün- und Freiräume sowie Erschliessungen. Gerade auf diese leistungslosen und steuerfinanzierten Aufwertungen setzen Investor*innen bei ihren Anlageentscheidungen (vgl. untenstehende Grafik Bauland für Renditeimmobilien).

Hier greift nun der ökonomische Kern der Initiative. Die Kostenmiete gemäss WFG kann nämlich diese leistungslosen finanzmarktgetriebenen Bodenwertsteigerungen unterbinden. Die Aufwertungsgewinne (auch die zukünftigen) können nicht mehr einfach durch die Investor*innen mit Mietpreissteigerungen abgeschöpft werden (sprich: höhere Mietzinse, was sich auch direkt auf die umliegenden Quartiere auswirkt), sondern bleiben als «Stadtrendite» für alle erhalten. Diese Perspektive auf dauerhaft bezahlbare Wohnungen wirkt sich also direkt die Leistungsfähigkeit des teuer bezahlten Finanzprodukts «KlybeckPlus» aus.

Diese Gefahr soll durch die neuen Grossgrundbesitzer*innen eingeführte Zauberformel «ein Drittel für das schmale, ein Drittel für das mittlere und ein Drittel für das grössere Portemonnaie» vernebelt werden. Dies gelingt zur Zeit leider recht gut, weil die Preisgünstigkeitsdefinition des Kantons eben gerade keine Aussage zur Dauerhaftigkeit von bezahlbaren Wohnungen trifft. Die Investor*innen nehmen dieses Versäumnis dankend auf, denn unter diesen Voraussetzungen ist die Performance ihrer Finanzanlage nicht langfristig gefährdet.

Von Rendite(n) und Erträgen

Die sogenannte Gesamtrendite bei Immobilienunternehmen setzt sich grundsätzlich aus zwei Komponenten zusammen: Erstens aus der Cashflowrendite. Das ist der aktuelle Verhältniswert zwischen dem eingesetzten Kapital und den sogenannten jährlichen Erträgen. Über die wird in der Öffentlichkeit gerne gesprochen. Damit kann suggeriert werden, es gehe den Investor*innen um Stabilität. Der zweite Teil der Performance, die Wertänderungsrendite von Immobilien, ist hingegen zeitlich angelegt. Denn in ihr spiegelt sich die oben beschriebenen Bodenwertsteigerung. Sie führt zu buchhalterischen Aufwertungen des Finanzprodukts. Diese potenziellen Ertragserwartungen müssen aber irgendwann realisiert werden. Sonst droht eine entsprechende Abwertung, was sich in einer negativen Rendite auswirken würde. Das heisst: Wird das Finanzprodukt zu gegebenem Zeitpunkt nicht zum entsprechenden Preis verkauft, muss die Lücke zwischen den effektiven und den potenziell erzielbaren Erträgen durch eine optimierte Vermietungs- und Bewirtschaftungsstrategie geschlossen werden. Das heisst nichts anderes: Die Mieten müssen steigen!

Vor diesem Hintergrund wird klar: Wir müssen dringend festlegen, was unter «dauerhaft preisgünstig» zu verstehen ist. Sonst wird das nichts mit der Stadt für alle. Mehr noch, ohne eine Dauerhaftigkeit wird das private Risiko der Investor*innen sozialisiert. Die Mietenden, die sich diese Preissteigerungen nicht mehr leisten können, werden aus der Stadt verdrängt. Und der Sozialstaat muss immer mehr Mittel aufwenden für die Unterstützung von Mieterinnen und Mietern.

Auswirkungen des Renditepokers trifft alle

Genau dieser Umstand ist das eigentlich Stossende am hohen Kaufpreis für das Industrieareal Klybeck. Weil niemand aus der Bevölkerung die Swisslife oder die Rhystadt je gebeten oder sogar gezwungen hätte, diesen irrwitzigen Preis zu zahlen. Es war einzig und allein ihre freie und finanzwirtschaftlich getriebene Entscheidung und die Wette auf eine gute Performance. Die Auswirkungen von diesem Renditepoker betrifft aber uns alle – ja sogar noch die zukünftigen Generationen. Das ist der fundamentale Unterschied, wenn in Stadtboden, anstelle von Gold oder Aktien investiert wird. Es ist deshalb demokratiepolitisch legitim und überfällig, über zusätzliche Regulierungen bei allen zukünftigen Bebauungsplänen im Kanton Basel-Stadt zu diskutieren, damit bspw. auch aus dem neuen Stadtteil «KlybeckPlus» wirklich ein zukunftsweisendes neues Stück Stadt oder – wie in der Vision metaphorisch behauptet – ein Mehrwert für Basel entstehen kann und dieser nicht nur durch die Immobilieninvestor*innen abgesaugt wird.