Der Begriff “Finanzialisierung” steht für den zunehmenden Einfluss des Finanzsektors auf die Realwirtschaft. Handfeste Werte, zum Beispiel Häuser, werden in Finanzprodukte – Immobilienfonds – umgewandelt. Ziel ist die Renditemaximierung für Aktionär:innen und Anleger:innen. Mit einschneidenden Folgen für Mieter:innen und Gemeinwesen.

Der Prozess der Finanzialisierung begann in den USA und griff in den letzten Jahrzehnten auf Europa über. Mit dem Konzept der “financialisation” wurde auch der Begriff importiert. Finanzialisierung heisst allgemein, dass das auf Rendite fixierte Denken der Finanzbranche auch in der Realwirtschaft (Industrie, Gewerbe) zunehmend die Oberhand gewinnt. Was das konkret heisst, lässt sich an folgendem Beispiel zeigen:

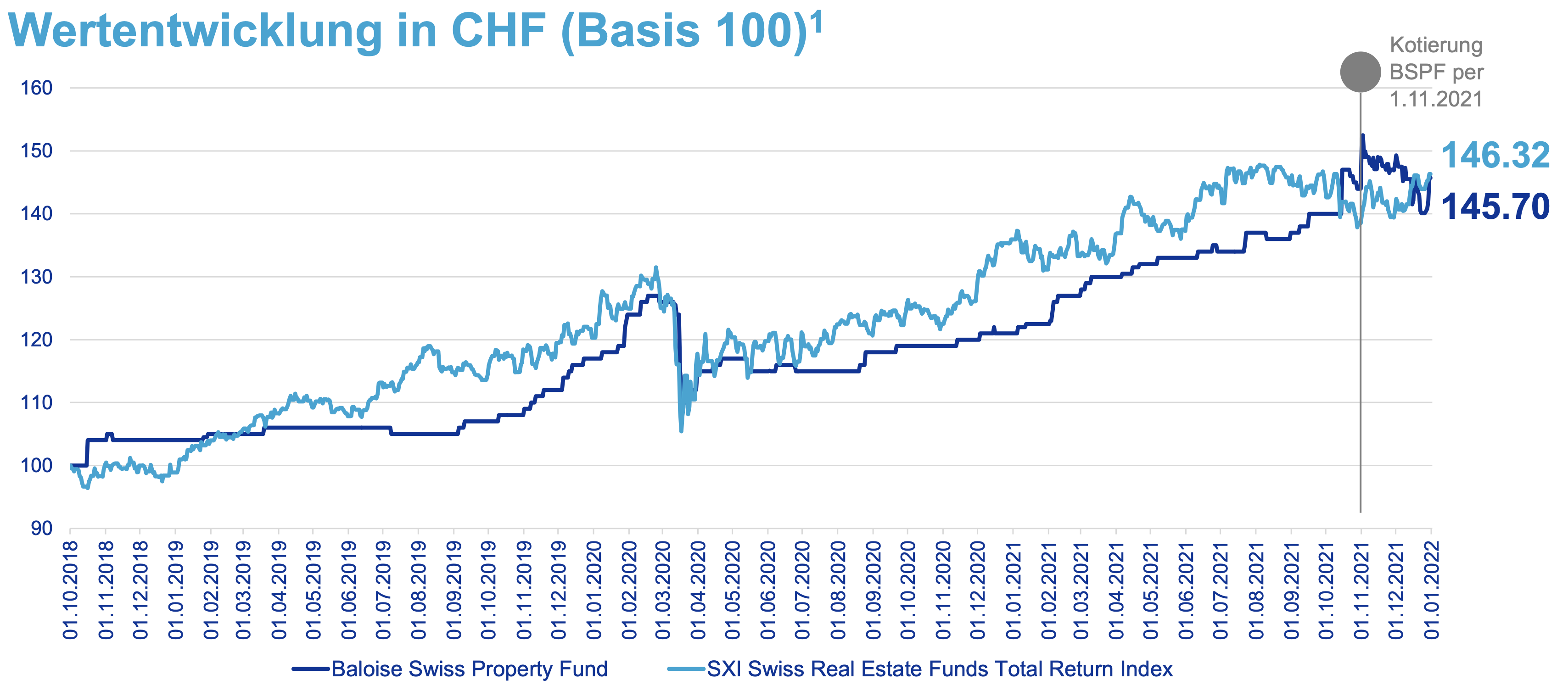

Der Baloise-Konzern lancierte am 1. Oktober 2018 einen Immobilienfonds, den Baloise Swiss Property Funds (BSPF). Die Ausgabe brachte 275 Mio. Franken ein. Darüber hinaus nahm der Fonds 85 Mio. Fr. auf. Mit den insgesamt 360 Mio. CHF wurden 35 Liegenschaften gekauft. In zwei weiteren Schritten wurde das Kapital erhöht und wurden 17 weitere Liegenschaften, vor allem Wohnhäuser, dazu gekauft. Die Anlagerendite belief sich im zweiten Geschäftsjahr auf 5,7 Prozent, im dritten auf 5,25 Prozent. “Verglichen mit anderen Immobilienfonds mit einem dominanten Wohnanteil weist der BSPF starke Renditekennzahlen aus”, schrieb die Fondsleitung im Jahresbericht 2021. Auf den 1. November 2021 brachte sie den Fonds an die Börse. Am ersten Handelstag erzielte der BSPF einen Schlusskurs von 152 Fr. Dieser lag gut 42 Prozent über dem Inventarwert pro Anteil. Fünf Monate später lag der Börsenkurs bei 136 Fr.

Voilà – aus rund 85 mehrheitlich Wohnliegenschaften im Portfolio des Fonds ist ein Finanzprodukt geworden. Das hat aus Sicht der Finanzbranche nur Vorteile. Mit den Fondsanteilen lässt sich einfacher handeln als mit Häusern aus Beton und Stahl, die erst noch von Menschen bewohnt sind. Zudem erhält ausländisches Kapital auf der Suche nach Anlagemöglichkeiten Zugang zum Schweizer Immobilienmarkt. Die Lex Koller verbietet ausländischen Investoren, direkt schweizerische Wohnimmobilien zu erwerben. Seit einer 2005 erfolgten Aufweichung der Lex Koller kann das globale Kapital Anteile an börsenkontierter Schweizer Immobilienfirmen und Immobilienfonds kaufen (indirekter Besitz). Auch deshalb wurde der grösste globale Vermögensverwalter Blackrock zu einem zentralen Player im Schweizer Immobilienmarkt (siehe Hallo, globales Kapital!)

Warum ist das nicht einmal halb so toll, wie es uns die Finanzbranche in ihren schönen Prospekten weismachen wollen?

Wohnimmobilien sind öffentliche Güter

“Der Charme des Marktes liegt darin, dass er erstens die Preise in Richtung Kosten drückt und dass diese dank der Konkurrenz tendenziell sinken”, schreibt der Wirtschaftsjournalist Werner Vontobel und ergänzt: “Auf diese Weise sorgt der Markt dafür, dass knappe Güter gesamtgesellschaftlich optimal produziert und verteilt werden.” Aber: Die Marktgesetze gelten nur für private Güter. Eine Wohnimmobilie ist aber – in wesentlichen Teilen – ein öffentliches Gut. Dessen Wert wird im wesentlich durch die Lage bestimmt. Die Qualität der Lage wiederum hängt stark von öffentlichen Investitionen in Schulen, Krankenhäuser, Verkehrswege, Grünanlagen, Verkaufsläden und Kultureinrichtungen ab. Auch die Steuersätze spielen eine Rolle.

Auf Treibsand gibt es keine Demokratie

Die reine Lehre des freien Markts geht davon aus, dass sich Mieterinnen und Mieter auch im Immobilienmarkt frei bewegen können und die Konkurrenz spielt. Das unterschlägt die soziale Dimension des Wohnens, wie Vontobel ausführt. “Wir Menschen sind soziale Wesen. Ein dicht gewobenes Beziehungsnetz ist wichtig für unser Wohlbefinden und für die Gesundheit. Mit einem Wohnungswechsel wird ein beträchtlicher Teil dieses sozialen Kapitals vernichtet.” Auch die politischen und sozialen Institutionen, Vereine, Parteien, Parlamente usw. seien darauf angewiesen, dass es genügend sesshafte, lokal und regional verankerte Bürgerinnen und Bürger gibt: “Auf Treibsand kann man keine Demokratie bauen.”

Für die Finanzwirtschaft spielt dies keine Rolle. An Stelle von Mieter:innen treten Aktionär:innen; statt Liegenschaftenverwaltung heisst es Portfoliomanagement. Das entscheidende Kriterium ist die Performance: die Rendite in Form der jährlichen Dividende, die Wertsteigerung des Portfolios und der Steigerung des Aktienkurses. Das Management schraubt laufend am Liegenschaftenbestand, um die Aufwände zu senken und die Erträge zu steigern.

Dabei ist jedes Mittel recht, wie die zahlreichen Beispiel von “Entmietungen” zur Totalsanierung und “Neuvermietung” von Liegenschaften zeigen. Der Stress, der dadurch entsteht, wird zu den Mieter:innen durchgereicht. So hat etwa der Versicherungskonzern und Klybeck-Besitzer Swiss Life dem Zürcher Warenhaus Manor die Miete Knall auf Fall von 6 auf 19 Millionen Franken (oder 17 Prozent des Detailhandels-Umsatzes) erhöht – worauf Manor auszog. Dazu meinte Swisslife-CEO Patrick Frost: «Wenn wir keinen gerechten Mietzins bekommen, müssen Hunderttausende Versicherte auf die Rendite verzichten.»

Mit “Basel baut Zukunft” Gegensteuer geben

Um die Transformation von stillgelegten Basler Industrie- und Bahnareale in Finanzprodukte wenigstens zu bremsen, ist die Initiative “Basel baut Zukunft” so wichtig. Wird sie angenommen, müssen die Besitzer genügend preisgünstige Wohnungen erstellen. Das heisst, deren Miete darf nicht höher sein, als die effektiven Kosten der Wohnung, also die sogenannte Kostenmiete. Das dämpft den Anstieg der Mieten und die Spekulation mit den Immobilien nachhaltig.

Zur Ergänzung und Vertiefung

Wikipedia: Finanzmarkt-Kapitalismus | Kasino-Kapitalismus

Werner Vontobel: Wohnungspreise stiegen allein im letzten Jahr um 7 Prozent (InfoSperber, 13. Januar 2022)

Andreas Nölke: Finanzialisierung als Kernproblem eines sozialen Europas (Wirtschafts- und sozialwissenschaftliches Institut der Hans-Böckler-Stiftung, WSI-Mitteilungen 01/2016)

Daniela Gabor, Sebastian Kohl. My Home is an asset class. Study about the financialization of housing in Europe. Studie im Auftrag der Fraktion der Grünen/EFA im europäischen Parlament (2022)